奇米影视盒 华安证券:赐与三一重工买入评级

华安证券(600909)股份有限公司张帆近期对三一重工(600031)进行征询并发布了征询论述《领军工程机械市集,四大上风掀开朝上发展空间》,本论述对三一重工给出买入评级,刻下股价为15.49元。

三一重工

主要不雅点:

深耕工程机械行业,产物品类丰富

爱色岛影院公司于1989年在湖南涟源成立,深耕行业多年,从一家“小城工场”迟缓成长为国内工程机械领域领军企业。公司产物品类丰富,主要包括混凝土机械、挖掘机械、起重机械、桩工机械、路面机械等,得回全市集高度认同。左证2023年年报,公司混凝土开发成为寰球第一品牌,挖掘机、大吨位起重机、旋挖钻机、路面成套开发等主导产物已成为中国第一品牌。

2024年工程机械行业内需筑底企稳,外洋市集抓续增长

工程机械行业自2021年插足了本轮下行周期。抽象宏不雅层面的基建、地产以及行业中不雅层面的开发更新与环保减排的趋势,咱们以为2024年工程机械行业有望企稳回升。具体来看:

内需方面,挖掘机内需数据连接增长趋势。2024年3-7月国内挖掘机内销同比增速为正,且4月初始清晰加快好转态势。跟着下流基建技俩进一步发力,行业有望于年内企稳,逐步回升。

外售方面,从需求端看,外洋市集空间更为广博,成为国众人业厂商发展的主要增长能源。从供给端看,国内工程机械厂商连年来加快外洋布局,积极鼓励国际化计策,外洋营收占比有彰着擢升。由于前期高基数重复疫情复原,外洋供应链复原,因此自2023年6月以来,挖掘机月度出口数据同比下滑。但国内工程机械通过多年抓续的国际化布局,头部企业外洋营收和订单均呈现高增速,以产物上风抓续得回外洋市集份额。

从国内走向寰球市集,四大上风构筑强竞争力

公司发展多年,从国内市集迟缓走向外洋市集,与国际厂商巨头卡特彼勒等厂商径直竞争。看向将来,公司可成漫空间仍然较大:

1、中枢产物上风彰着,但仍有较大发力空间。挖机市占率国内第一,但体量上对标卡特彼勒仍有成漫空间;混凝土机械方面,公司为行业翘楚,稳居天下第一品牌;起重机械方面,公司外洋市集束缚发力,2023年已毕130亿元销售额,其中外洋市集出口保抓行业第一,增速当先50%。

2、电动化擢升产物力。公司于2018年就树立电动化的发展计策。当今公司电动化产物抓续更新迭代,2023年,公司已毕电动及混动产物收入31.46亿元(占比4.3%)、氢能源产物收入1.3亿元,刻下可买卖化落地的新能源工程开发领域,公司均取得行业当先地位。

3、外洋布局加快。公司外洋市集布局多年,2018-2023年公司外洋营收占比从25.1%擢升至60.5%。甩手2023年底,外洋产物销售已隐私180多个国度与地区,泰西已成为外洋增长最快的区域。

4、“数智化”加快发展。经由多年“数智化”竖立加抓,公司中枢竞争力大幅度擢升。公司以智能产物、智能制造、智能运营为主要履行,积极鼓励数字化、智能化转型,从汉典毕高质地发展。

投资提议

咱们看好三一重工各样产物在国内及外洋市集的抓续发展,瞻望公司2024-2026年分手已毕收入786.98/870.56/983.56亿元,同比增长6%/11%/13%;已毕归母净利润58.33/81.38/100.11亿元,同比增长29%/40%/23%;2024-2026年对应的EPS为0.69/0.96/1.18元。公司刻下股价对应的PE为23/16/13倍。初次隐私,赐与“买入”评级。

风险辅导

1)国众人业需求不足预期;2)外洋市集拓展不足预期;3)应收账款回收

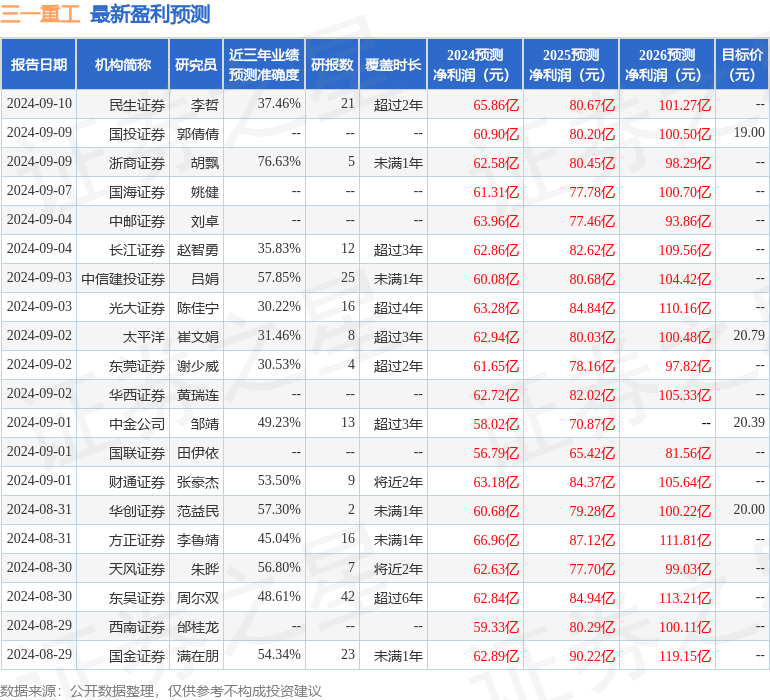

数据中心左证近三年发布的研报数据计较,浙商证券(601878)胡飘征询员团队对该股征询较为深刻,近三年预测准确度均值为76.63%,其预测2024年度包摄净利润为盈利62.58亿,左证现价换算的预测PE为21.04。

数据中心左证近三年发布的研报数据计较,浙商证券(601878)胡飘征询员团队对该股征询较为深刻,近三年预测准确度均值为76.63%,其预测2024年度包摄净利润为盈利62.58亿,左证现价换算的预测PE为21.04。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级25家,增抓评级3家;夙昔90天内机构见地均价为19.47。

以上履手脚据公开信息整理,由智能算法生成奇米影视盒,不组成投资提议。