东流影院 百强房企3月功绩环长近7成,投资积极性筑底回升

东流影院

3月份房地产市集举座保执低位初始,延续止跌回稳态势。

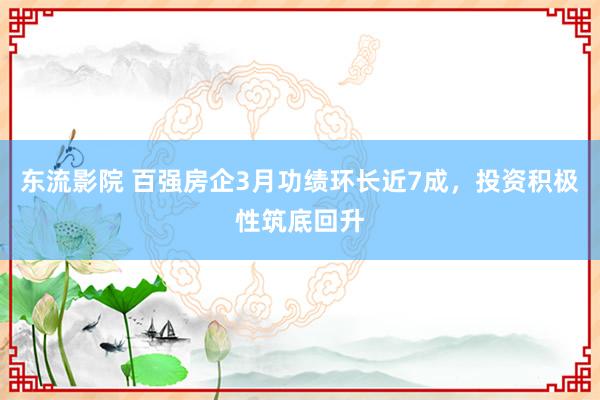

克而瑞商榷中心发布的求教暴露,3月份TOP100房企终了销售操盘金额3175.7亿元,环比增长68.8%、同比裁汰11.4%。累计功绩来看,百强房企1-3月终了销售操盘金额7333亿元,同比裁汰5.9%。

房企投资方面,前三月投资呈现“头尾分化”表情。全口径销售TOP100中仍有近七成企业未有土储入账,投资保执严慎态势。值得注目提,销售头部企业拿地力度跳跃前年,带动地皮市集点状高热。

单月功绩限制保执历史低位

求教暴露,3月TOP100房企单月功绩限制仍保执在历史低位。

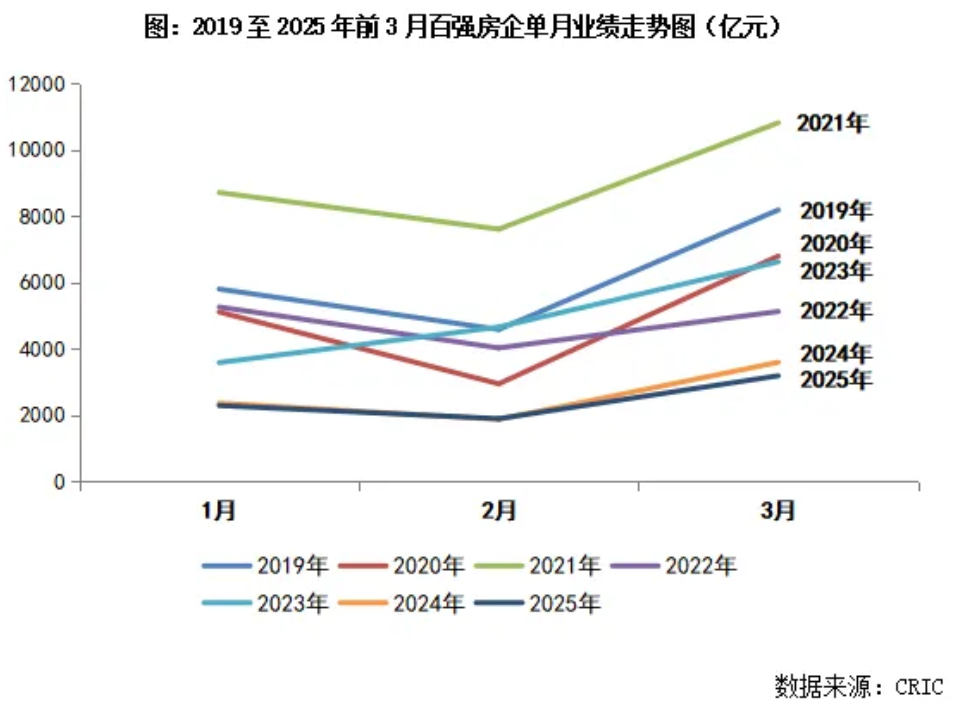

从企业阐发来看,百强房企单月功绩环比晋升,主要由TOP30房企带动。其中,保利发展(600048)、绿城中国、越秀地产、中国金茂等房企阐发较好,单月功绩同环比均终了正增长。但从举座来看,3月单月功绩环比裁汰的百强房企达到近7成,集中在TOP31-50和TOP51-100梯队。

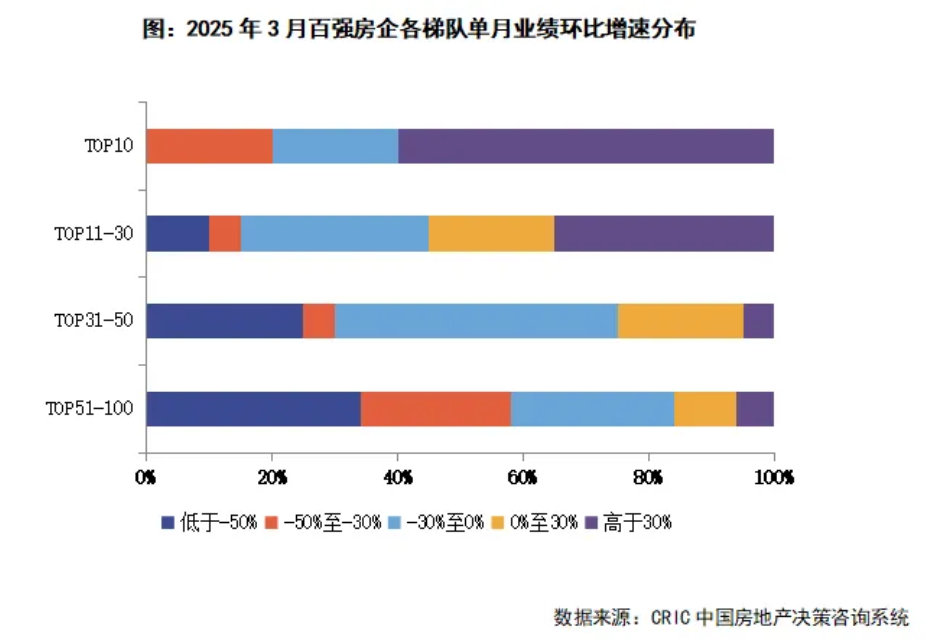

另一方面,百强房企各梯队销售门槛下移。其中,TOP20和TOP30房企3月销售操盘金额门槛辞别同比裁汰4.3%和2%至90亿元和53.4亿元。TOP50和TOP100房企门槛辞别同比裁汰5.7%和4.3%至30.9亿元和12.4亿元。

投资积极性筑底回升

甘休3月末,新增土储货值百强门槛值为11.7亿元,同比下落19%,但降幅比2月末加多10个百分点;新增总价百强门槛值为5.3亿元,同比晋升18%,新增建面百强门槛值为17.1万正常米,同比微增14%,增幅较2月末均有所收窄。

总量方面,1-3月份新增土储百强房企的新增货值、总价和建面百强之和辞别为6220亿元,3171亿元和3356万正常米,货值同比增长17.8%,金额同比增长42.2%,建面同比增长5.1%。投资百强总量三个操办均同比回正,企业投资积极性筑底回升。

前三月,销售百强房企拿地集中度执续走高,TOP10房企新增货值占百强75%,较2024年末加多13个百分点。此外,TOP11-20新增货值占比13%,TOP21-30新增货值占比3%,TOP31-50新增货值占比10%,后50强新增货值占比仅有3%。

从拿地销售比操办看,1-3月份百强房企拿地销售比回升至0.3,较2024年末晋升0.13,主要受到个别头部房企拿地金额较大的影响,如中国金茂、滨江集团(002244)、绿城中国拿地销售比齐远高于百强举座水平。

拿地企业方面,一季度房企“头尾分化”投资历局昭彰。一方面,全口径销售TOP100中仍有近七成企业未有土储入账,投资保执严慎态势。另一方面,销售头部企业拿地力度跳跃前年,带动地皮市集点状高热。

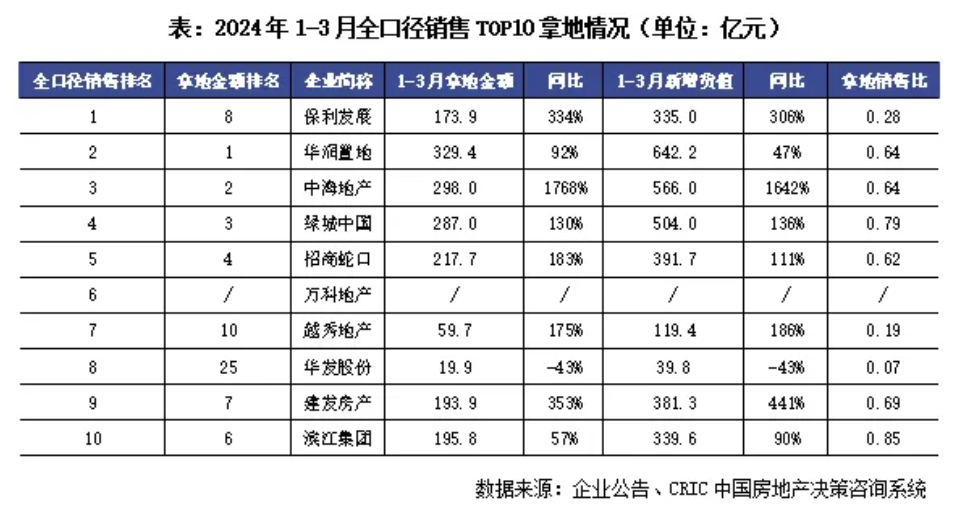

销售TOP10拿地最为积极,一季度诡计拿地金额(全口径)近1775亿元,同比增长162%。其中,有8家企业位列拿地金额TOP10,举座延续了畴昔两年在中枢城市加码优质料块的投资策略。

人妻斩央企中,华润置地、中海地产、招商蛇口(001979)拿地销售比跳跃0.6,且金额同比涨幅均较大,辞别为92%、1768%和183%。对比前年而言,在市集止跌回稳以及优质料块多频供应下,央企投资铺排更为靠前。而越秀地产、建发房产等场所国企也在北京、成齐等一线、中枢二线积极补仓,填补改日优质可售货值。滨江集团则延续深耕大本营,一季度在杭州拿地金额占比达到94%。

4月仍为成交旺季,房企投资集中度进一步分化

预判后市,克而瑞商榷中心合计,4月仍为“银四”成交旺季,举座供求仍有望延续弱建造态势。

分城市来看,中枢一二线城市中北京、上海、深圳、成齐、杭州等延续高位震憾行情,改日成交放量进度主要取决于高端住宅供应,若有区位佳+居品力强的适销盘入市,短期内市集热度还将延续;广州、武汉、南京等经历了前期深度转念,短期内市集有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线城市诸如福州、南宁、昆明、长春等短期内高库存问题精深,举座去化难言乐不雅。

投资方面,瞻望改日重心城市地皮热度将延续督察,投资执续筑底。从房企投资角度来看,头部房企执续强化对高能级城市优质料皮资源的策略性增储,重心地块参拍企业数目加多且出价竞争热烈。市集集中度进一步分化,头部房企、国央企依托资金上风加快优化土储东流影院,而中袖珍房企受制于流动性压力执续减轻投资半径。这种投资历局瞻望将驱动优质料皮资源执续向头部企业聚合,行业集中度或将过问新一轮晋升周期。